2022年前三季度中国房地产企业运营收入排行榜(电竞选手收入排行榜2021)

...

导 读

少数房企逆势加快商业布局,但疫情的不确定性仍需警惕。

☉文/克而瑞研究中心

//////////

榜单解读

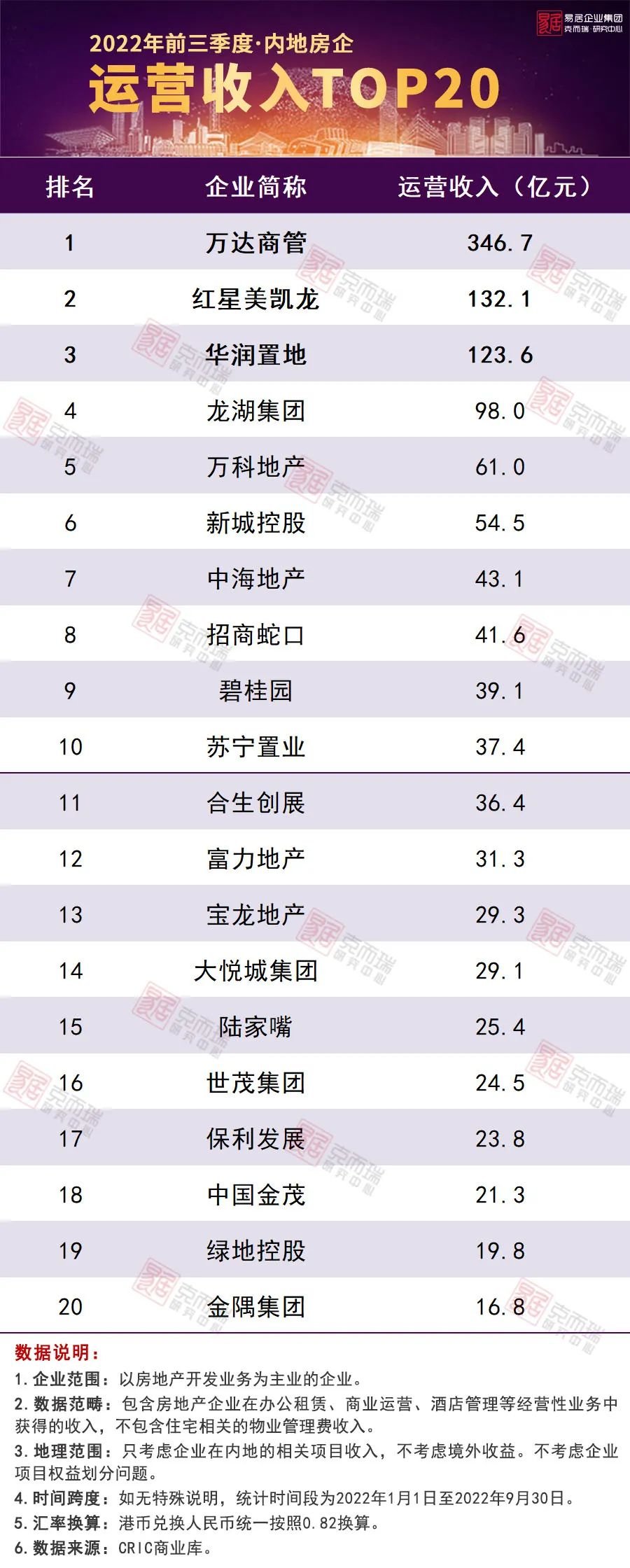

1

入榜门槛

前三季度Top20内房企租金收入同比基本持平

2022年前三季度内房企和外资房企运营收入TOP10入榜门槛分别为37.4亿元和9.3亿元,内房企的运营收入Top10门槛比外资房企高出了约28.1亿元。此外内房企运营收入Top20入榜门槛为16.8亿元,远远超出外资房企Top10的运营收入门槛。可以看出,与外资房企相比,内房企的商业拓展速度更快。此外由于疫情影响,2022年前三季度TOP20内房企的总租金收入同比2021年同期仅增长0.16%。

2

收入结构

外资房企租金收入占比超内房企达94.5%

总体而言,内房企以及外资企业中,租金收入都占据到了运营收入较大比例,其中内房企该比例达87.4%,而外资房企则为94.5%。

大多数的企业都以租金收入为主要收入来源,也有部分公司的运营收入以酒店运营为主。例如富力、金茂、碧桂园、绿地等房企,其中2022年上半年碧桂园的酒店运营占比达到了84%。此外部分企业在长租公寓领域布局加大,其中如龙湖冠寓于2022年上半年已开业11.1万间,整体出租率为93.3%,其中开业超过六个月的项目出租率为95.4%,实现租金约11.8亿元,在总租金收入中占比20.1%。

3

少数房企逆势加快商业布局

疫情不确定性仍需警惕

2022年8月在中报季期间,虽然多数房企在商业领域的态度较为谨慎,但仍有部分企业为未来设定了较快的发展目标,其中就包括有龙湖、中海、宝龙等。

其中龙湖表示,截止2022年上半年在商业投资方面,龙湖已拥有开业运营65座商场,在手近130座项目,未来每年都会保持10座左右的开业速度。已经开业的商场,也会保持同店同比的增长,整个商业板块力争保持每年30%的复合增长。在行业下行的大背景下,龙湖表示商业投资、长租公寓、龙湖智创生活板块这三块业务会力争保持每年经营性收入30%—40%的年化增长,从而对龙湖穿越周期起到稳压器的作用。此外中海与宝龙在下半年均有较多项目投入运营,如中海地产下半年将有十个项目投入运营,预计新增商业运营建筑面积71万平方米;而宝龙地产下半年于余姚、杭州、景德镇、厦门、绍兴等地计划开业9家购物中心(6家自营+3家轻资产)。

值得警惕的是,当前新冠疫情不断反复,虽然中国境内总体可控,但由于病毒不断变异,仍存在零星爆发的现象。在此背景下,各地都出台了纾困政策,如央行上海总部表示,截至7月末,上海中资金融机构累计投放支持企业纾困和复工复产信贷突破1万亿元;为各类企业和个体工商户办理延期还本付息超1900亿元,惠及各类市场主体超6万户,其中99%以上是中小微企业。此外浙江、云南、海南等地也均出台了中小微企业相关纾困政策。但未来来看,疫情的不确定性仍会给房企的商业运营及发展带来一定冲击。在此背景下,房企运营商更应做好防疫防控,做好租户的接洽及扶持等工作,将疫情的影响降至最低。

4

地产寒冬下

商业地产加快轻资产布局拓展规模

近期,不少房企运营商都加快了商业轻资产布局。如9月初,龙湖商业就与朝阳区国资公司正式合作,龙湖商业将以承租经营的轻资产模式接手北京北苑中国铁建广场商业项目的改造运营,预计2023年9月完成改造开业。事实上,2021年3月龙湖就宣布了全面启动轻资产模式,向购物中心提供涵盖定位和设计咨询、招商、运营管理、租户管理、品牌输出和消费者服务等全流程的支持。

除龙湖外,近期佳兆业商业在轻资产领域也拓展较快。9月24日佳兆业商业与丰盛集团合作的社区型商业项目“观澜佳纷天地”开业,这也是佳兆业商业在深圳大本营首个轻资产社区项目。预计2022年底,佳兆业拓展的东莞万江佳纷广场、佛山禅城佳纷天地2座轻资产商业项目也将陆续开业。

由于当前房企外部融资端依旧收紧,销售端持续疲软,房企无法通过主业反哺商业地产,在此背景下轻资产成为当前商业发展的重要趋势。一方面,轻资产模式对于项目所需要投入的资金更少,获取项目方式和风险更低;另一方面,轻资产模式能更快拓展企业商业品牌,从而形成规模效应。但同时,轻资产模式也对房企运营商的运营能力提出了新的要求,若运营能力不足,轻资产模式也更容易受制于合作方,具有一定的不确定性。

本文链接:https://www.dchuanbao.com/post/5465.html

发表评论